债券疯涨该怎么办?

上周五,多个指数发布了成分股调整方案,其中寒武纪,被调入上证50、中证A500指数中,同时赛力斯被调入上证50、沪深300、中证A500指数中。

争议的点在于,第一,这两只股票都属于成长性股,和上证50、沪深300本身偏价值的定位有偏差。

第二,这两只股票之前涨幅较大,后续可能会出现回调,再加上被动跟踪这些指数的产品规模很高,有一种“借指数出货”的嫌疑。

毕竟2021年年末,宁德时代几乎是在最高点,被调入到沪深300指数中,随后就开启了连续下跌模式,在一定程度上,也拖累了沪深300指数的表现。

并且从市值上看,赛力斯和寒武纪,目前流通市值都在1000亿左右,在上证50、沪深300、中证A500中的权重,其实也不大。

比如1000亿的流通值,对应上证50的权重大概是1.5%左右,对应沪深300指数的权重大概是0.5%,中证A500就更少了。

所以,我知道很多指数投资者,可能主观上并不想看到这种调整,但定期将市值大的纳入进来,将小市值的剔除出去,这本身也是大市值宽基指数,能维持长期生命力的一种新陈代谢。

别因为对一两只个股的不认可,而放弃指数产品这种可以一键分散、并持续跟踪A股优质资产的工具。

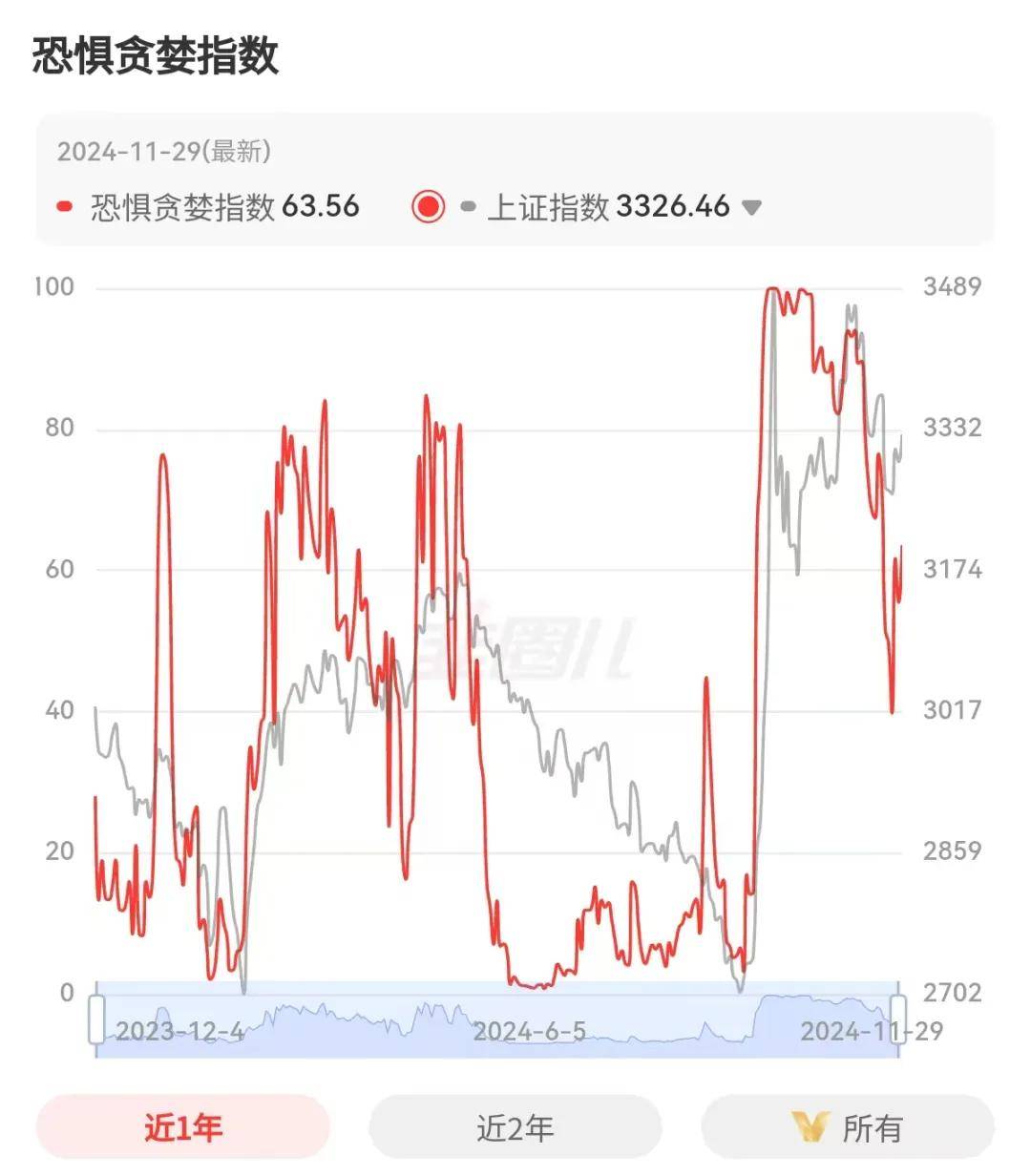

上周A股的表现还不错,绝大多数宽基指数都出现了上涨。科创50表现最好,一周上涨近4%。

因为A股的生态就是“极其内卷”,在利好兑现之前,资金就已经提前埋伏进去了,等利好真正出来之后,即便超预期了,也有可能不涨反跌,走出一波“预期兑现”的行情。

对了,这里还要提醒大家,A股进入到最后一个月,可能会出现基金打擂台,抱团重仓股抢排位的情况,特别是今年整体表现较好的科技股,波动可能会比较大,大家注意风险。

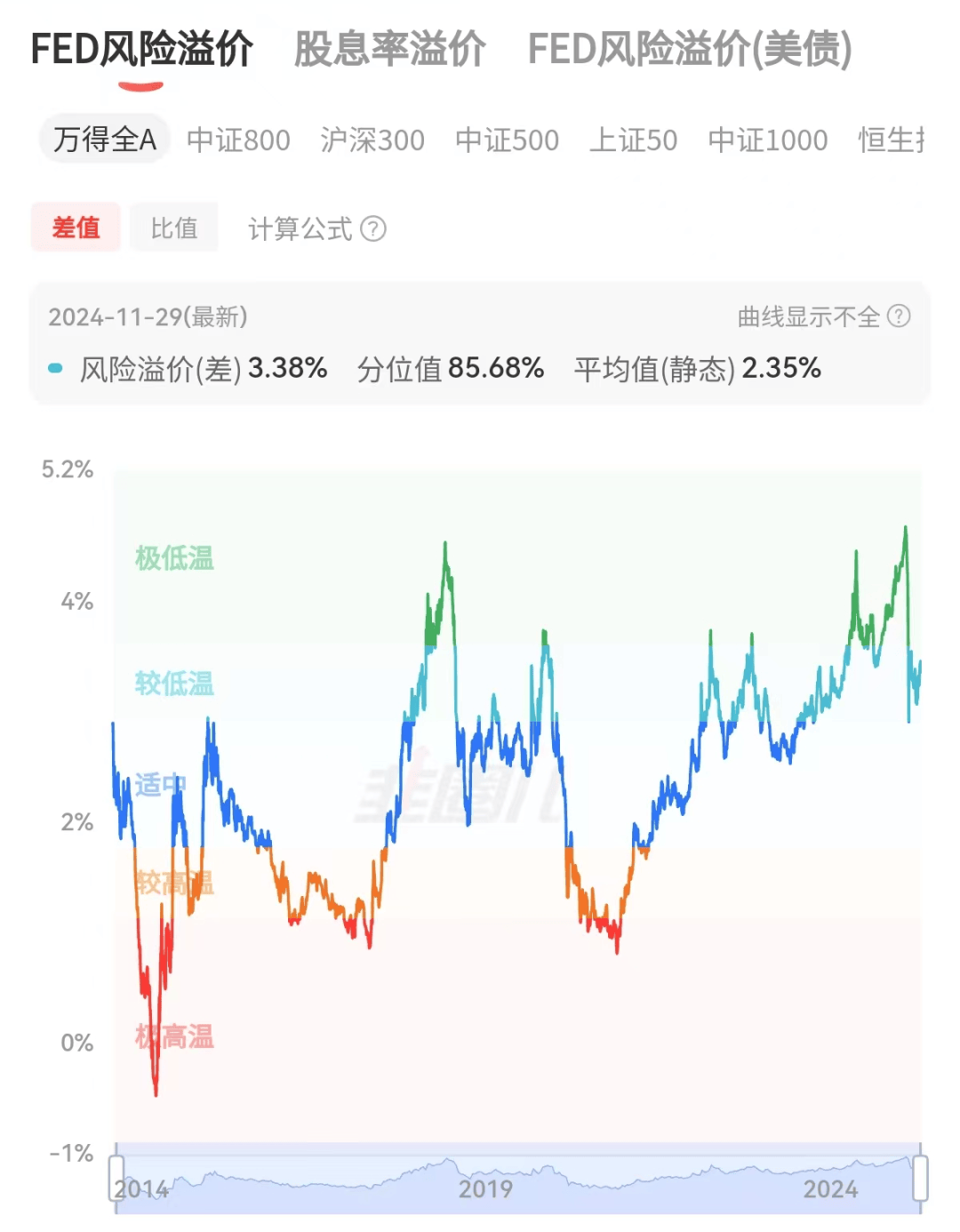

意味着以当前价格买入国债,持有10年,1万块钱的本金,一年的利息只有200块钱。

原因有很多,比如长期下行的趋势,比如年末机构的配置需求,又比如银行存单收益率下行引发的连锁反应,这里就不展开说了。

而随着债券市场预期收益的下滑,和债券存在一定替代效应的分红类权益产品,比如中证A500ETF摩根(560530),可能会迎来不错的配置机会。

首先,最新的数据显示,中证A500指数的股息率大概是2.8%左右,这个数字已经远超10年期国债的收益率了,再加上权益资产的成长性,A500指数本身就有很好的配置价值。

其次,中证A500ETF摩根(560530),还有一个比较特殊的分红机制,即每个季度都会做一次收益评估,如果评估期内,ETF出现了相对于指数的超额收益,那么这部分收益,就会通过强制分红的方式,分给投资者。

相比于评估分红的产品来说,强制分红条款,能真正实现将基金产品的超额,转化为实打实的现金分红。

所以,在债券市场疯狂上涨的背景下,配置一些中证A500ETF摩根(560530)这种分红产品作为过渡,可能是一个不错的选择。

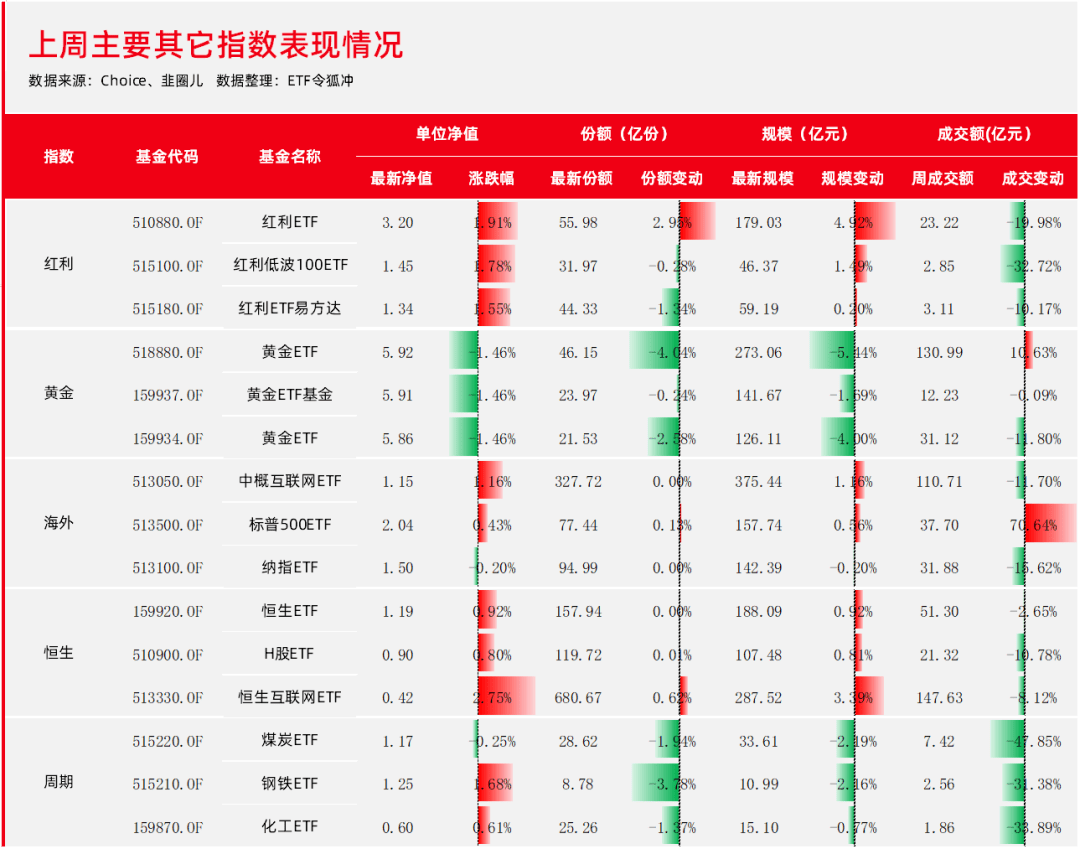

从表现上看,上周A股相关ETF产品,净值都有所提升,而对比净值与规模的变化程度,我们能发现,部分头部ETF产品的份额,其实是出现下滑了,这点我们后面细说。

这里稍微有点意外,因为上周,主流的几只沪深300ETF,管理费统一调至0.15%的水平,按理说,降费了,应该能刺激一波资金入场,特别是对于保险等偏绝对收益导向的机构来说,降费绝对是大利好。

这里给新关注的朋友解释一下,ETF有时候会进行基金拆分,这个就跟股票里面的拆股一样,股票数量会增多,但同时股票的单价也会相应降低。

虽然上周A股大部分指数都上涨了,但是整体看,成交没增反而缩量了,说明资金的参与度降低,虽然做多,但情绪相对冷淡。

行业ETF方面,上周也出现了普涨,像券商、半导体等高波动行业,涨幅是比较明显的。

同时,几只芯片ETF,净值涨幅也出现了较大的差异,科创芯片涨近5%,而另外两个产品,净值只上涨了2.6%。

比如科创芯片ETF的涨幅更大,其原因就在于,科创芯片ETF跟踪的是科创板内的芯片股,而另外两只芯片ETF,属于全市场选股,它们携带的市场特征一个是科创板,一个是全市场,二者是不同的。

而上周,科创板的涨幅明显强于沪深300等全市场宽基,因此,科创芯片的涨幅会更大。

但是,反过来,如果市场下跌,科创板的跌幅高于市场平均水平,那么科创芯片的跌幅也会更大。

另外,除了上面提到的偏激进的ETF产品之外,像银行、医药、消费等比较稳健的产品,净值出现了上涨。

从这个角度上看,上周其实也属于市场的一次普涨,无论是偏成长的,还是偏价值的,应该都有不错的收益。

从924以来,红利指数普遍上涨10个点,反观沪深300,涨幅也超过20%,红利投资者属于是半踏空牛市状态。

不过,红利的优点就是走势稳健,在熊市中非常抗跌,所以,在牛市中,跟不上市场,这也是正常的,毕竟防守好的,你不能再要求它的进攻也同样出色。

所以,对于红利类产品,我一直都觉得,它更适合作为一个基石资产,给组合提供最稳健的现金流以及低波动。